Artikler

Investeringens A-Z

- Anders Bastholm Rasmussen

- 21/09/2021

- 8:51 am

- 0 comments

Der er mange begreber at holde styr på i finansverdenen. Derfor har vi samlet nogle af de mest gængse begreber og forklaret dem her.

Bliv klogere på mere basale begreber såsom aktie, ETF eller portefølje, eller tag din investeringsforståelse et spadestik dybere, og lær om Sharpe ratio, bobler eller forskellen på passiv og aktiv investering.

Indholdsfortegnelse |

|---|

Aktie

En aktie er et værdipapir, som beviser, at du ejer en andel af et selskab. Prisen på en aktie bestemmes af udbud og efterspørgsel på aktien, og den handles på en børs. Interessen for en aktie er styret af markedets aktuelle vurdering af aktien, og hvilke fremtidige forventninger markedet har til netop denne.

Obligation

En obligation fungerer som et lån. Når du køber en obligation, låner du penge ud til en virksomhed, staten eller et realkreditinstitut. Ligesom ethvert andet lån, er der renter på en obligation og en tidshorisont for, hvornår lånet skal betales tilbage. Tidshorisonten for traditionelle obligationer er varierende og kan være mellem 1 og 30 år.

Obligationer er forbundet med lavere risiko end en aktie. Det er den, fordi vi i Danmark har en solid og bæredygtig stat og realkreditsystem. Køber du virksomhedsobligationer, løber du en større risiko, da virksomheden kan gå konkurs, og du i dette tilfælde er ligestillet med de andre kreditorer. Du er dog bedre stillet end aktionærerne, da de står bagerst i køen for at få deres penge.

Indeks

Et indeks viser kursudviklingen indenfor et udvalg af aktiver, som oftest er aktier.

Der findes flere typer af indeks. Oftest omtaler medierne et aktieindeks, som også tit anvendes som et sammenligningsgrundlag for vurdering af et afkast. Sammenligningsindeks kaldes for benchmarkindeks.

Udover aktieindeks findes der også obligationsindeks, råvareindeks, optionsindeks m.v.

Et aktieindeks er konstrueret som en portefølje. Her er hvert værdipapir vægtet efter dets markedsbetydning. Et aktieindeks fordeler altså aktier i forskellige grupper, typisk efter geografi eller sektorer, og heraf kan man se, hvordan det går i de forskellige aktieindeks. Et aktieindeks er en indikator på, hvordan det netop går i aktiemarkedet inden for det specifikke område. Stiger aktieindekset, er det fordi den samlede værdi af aktierne i aktieindekset, er steget.

Forneden er en række af de mest velkendte og citerede indeks.

Amerikanske indeks:

- S&P-500

De 500 mest omsatte aktier noteret på New York Stock Exchange og NASDAQ-børsen.

- Dow Jones Industrial Average

De 30 største aktieselskaber i USA, der anses som værende blue chip, hvilket er et udtryk for, at det er en veletableret virksomhed med stor markedsværdi og høj kreditværdighed. Blue chip selskaber påvirkes i mindre grad af konjunkturbevægelserne end f.eks. teknologiselskaberne, og er derfor mere stabile.

- NASDAQ-100

De 100 største ikke-finansielle virksomheder, som er noteret på NASDAQ-børsen. Her indgår mange af de populære teknologiaktier.

Europæiske indeks:

- C25-indekset

Det toneangivende danske indeks. Består af de 25 mest omsatte aktier på Københavns Fondsbørs.

- DAX index

Forkortelse for Deutscher Aktienindex. De 40 mest handlede aktier på Frankfurter Wertpapierbörse. Anvendes som et benchmark for det tyske aktiemarked, men også for det europæiske aktiemarked i sin helhed.

- FTSE 100 indeks

De 100 største selskaber noteret på London Stock Exchange.

- STOXX 600 indeks

600 selskaber, der dækker cirka 90 % af hele markedsværdien på det europæiske aktiemarked.

- Euro Stoxx 50 index

Består af 50 af de største børsnoterede selskaber i Eurozonen. Selskaberne er som regel kategoriseret som blue chip aktier, og minder derfor om Dow Jones indekset.

Asiatiske indeks:

- Nikkei 225

Det ledende japanske aktieindeks, der indeholder 225 af de største og mest handlede aktier, som er noteret på Tokyo Stock Exchange.

- Hang Seng Index

De største blue-chip selskaber, der handler på børsen i Hong Kong. I december 2023 bestod indekset af 82 aktier.

- CSI 300

En blanding af de 300 største børsnoterede selskaber på Shanghai og Shenzhen børserne i Kina. Selskaberne er vægtet efter deres størrelse.

Udover CSI 300 anvender mange investorer også SSE (Shanghai Stock Exchange) 180, 50 og 20 til at benchmarke det kinesiske aktiemarked.

ETF

ETF er en forkortelse af Exchange-Traded Fund. En ETF kan ses som en samling af forskellige aktiver, der købes og sælges som ét aktiv. Køber du for eksempel en ETF på S&P 500 aktieindekset i USA, så ejer du egentlig én del af alle 500 aktier i indekset, men du har kun købt ét instrument. En ETF kan indeholde forskellige aktier, virksomhedsobligationer, statsobligationer mv.

Det giver mening at købe en ETF, hvis du er interesseret i en lang, passiv investering. Du vil følge markedets op- og nedture, og risikoen er spredt ud.

Portefølje

Du kan se en portefølje som en stor mappe med alle dine obligationer, aktier og andre finansielle aktiver, som du ejer. Det kan også være en ejendom eller kontanter.

Når du skaber en portefølje, skal du tage stilling til din risikovillighed og tidshorisont for dine investeringer. Det er optimalt at have en portefølje, der indeholder en blanding af forskellige typer af aktivklasser og investeringer. På den måde er din risiko spredt, og du maksimerer dine chancer for at opnå en gevinst ved diversifikationen.

Multipler

Multipler er nøgletal, der hjælper investoren med at forstå, hvordan en virksomhed klarer sig historisk og performer overfor andre virksomheder. Via diverse nøgletal kan en investor få et nuanceret overblik over om en virksomhed er billig eller dyr.

P/E

P/E står for Price/Earnings, og er en af de mest anvendte nøgletal til at prisfastsætte en børsnoteret virksomhed.

Tallet angiver, hvor meget en investor skal betale for én indtjeningskrone i et givent selskab.

Udregnes ved at dividere aktiens kurs med indtjeningen per aktie i selskabet. Sidstnævnte nævnes også tit under den engelske betegnelse earnings per share (EPS) - dvs. profit pr. antal udestående aktier.

P/E-tallet bruges i den første kontekst bagudrettet, men kan også anvendes som fremadskuende via Forward P/E-multiplen. Dette nøgletal siger noget om, hvor meget investorerne vil betale for én forventede indtjeningskrone i en af de kommende år.

Derfor, jo højere P/E eller Forward P/E er, jo dyrere er selskabets aktie set ud for den indtjening, som selskabet genererer (eller forventer at generere).

EV/EBIT

Nøgletallet er en anden finansiel metrik, der ligesom P/E-tallet kan bruges til at vurdere virksomheders værdi og profitabilitet. EV/EBIT tager den totale værdi (entrepriseværdi) af et selskab og dividerer det med driftsresultatet i selskabet. Enterpriseværdien (EV) er særligt relevant i industrier, hvor virksomheder har meget gæld, da det medregner selskabets kapitalstruktur. Konkret findes EV ved at addere markedsværdien (antal udestående aktier ganget med aktiekursen) af selskabet med den totale gæld fratrukket kontantbeholdningen.

EBIT står for Earnings Before Interest and Taxes, og viser rentabilitet af den selskabets drift.

I andre tilfælde anvendes EV/EBITDA-nøgletalelt, hvor afskrivninger (Depreciation) og amortiseringer (Amortization) lægges oveni driftsresultatet.

P/B (Kurs/Indre værdi)

Price/Book (på dansk: Kurs/Indre værdi)-nøgletallet er relevant at kigge på, når man skal vurdere, hvor billigt en aktie, relativ dets konkurrenter i industrien, er, set ud for den bogførte værdi af selskabets formue (egenkapital). Det udregnes ved at dividere prisen for én aktie (kurs) med selskabets egenkapital pr. aktie.

P/S

Price/Sales viser prisen for én aktie målt ud for omsætningen i selskabet. Det udregnes nemmest ved at dividere markedsværdien af selskabet med omsætningen.

Boble

En boble i finansmarkedet er karakteriseret som værende kraftige prisstigninger i en bestemt aktivklasse, hvor pris og fundamental værdi ikke hænger sammen. Prisen på et aktiv stiger altså voldsomt, selvom realværdien af aktivet er markant mindre eller, i værste fald, ikke-eksisterende.

Shorting

Investorer (oftest institutionelle investorer) benytter alternative investeringsmetoder i form af shorting. Når man shorter en aktie, så sælger man en lånt aktie, for dernæst at købe den tilbage til en lavere pris og aflevere til modparten. Derfor vil præmissen for at shorte være, at man tror, en aktie vil falde i kursværdi på sigt, og differencen mellem den solgte kurs og den købte kurs er derfor den profit, man som investor har mulighed for at tjene.

Option

En option er en finansiel kontrakt, som giver dig ret til at sælge eller købe et givent aktiv til en bestemt pris. Når du køber denne ret, betaler du et beløb, som kaldes en præmie. Det vil altså sige, at når du køber en option, så køber du muligheden for at sælge eller købe eksempelvis en aktie til en fastsat pris. Det kan enten være indenfor en bestemt periode eller på en bestemt dato.

Optioner opdeles i call og put optioner. Ved en call option køber du retten til at købe et givent aktiv engang i fremtiden til en bestemt pris. Ved en put option køber du retten til at sælge det givne aktiv engang i fremtiden til en bestemt pris.

En option er et derivat, dvs. værdien af optionen er afledt af prisudviklingen på et underliggende aktiv. Derivater kan anses som en forsikring mod et givent udfald.

Futures

En futureskontrakt er en aftale om, at en investor forpligter sig til at købe eller sælge et underliggende aktiv til en forudbestemt pris til levering på et bestemt tidspunkt i fremtiden. Futures bruges ofte til at afdække risiko. F.eks. kan en investor afdække sin risiko for, at det danske aktiemarked pludseligt vil falde, ved at sælge en future på C25-indekset. Således vil investoren tjene penge på handelen, hvis markedskursen falder under den aftalte pris, som blev fastsat ved aftalens begyndelse.

En futureskontrakt er derfor et derivat, da futureskontraktens værdi afhænger af kursudviklingen på det underliggende produkt.

Dividende (yield)

Dividende er det andet ord for udbytte, og betegner en andel af et selskabs overskud, som selskabet kan vælge at udlodde til sine aktionærer.

Oftest spejder investorer mod et selskabs dividend yield, som betegner udbytteprocenten for en aktie. Dvs. hvor stor en andel af virksomhedens overskud bliver udbetalt til aktionærerne. Jo større udbytteprocent, jo større en andel af overskuddet modtager aktionæren.

Formueforvalter

En formueforvalters job er at forvalte dine penge bedst muligt. En formueforvalter er altså en person eller virksomhed, som styrer din portefølje og position, og dermed opnår et afkast på dine vegne samt tager højde for din risikoaversion ved investeringer.

Standardafvigelse (risiko)

En standardafvigelse er økonomens (og dermed den investeringskyndiges) foretrukne mål for risiko. Standardafvigelse er et statistisk begreb, der fortæller, hvor meget en given variabel (f.eks. kursen på en aktie) varierer. Det beregnes ved at finde kvadratroden af variansen, der måles ved de gennemsnitlige afvigelser fra den gennemsnitlige værdi (middelværdien).

Når vi taler investeringer, så er en højere standardafvigelse lig med en højere risiko og vice versa. Det gør standardafvigelsen helt fundamental for investorens forståelse for risiko, når investoren skal træffe porteføljebeslutninger med hensyn til, hvilken risiko som de løber i deres investeringsportefølje.

Generelt er der en større standardafvigelse, og derfor risiko, på aktier, mens obligationer generelt ses som et sikrere, mindre risikofyldt alternativ.

Højere risiko indebærer for mange et større potentielt afkast, hvilket også er sandt. Det er dog vigtigt at have in mente, at det også indebærer et større potentielt tab. Derfor bør en investor altid tænke på sin risikoappetit, når de til-/fravælger investeringer.

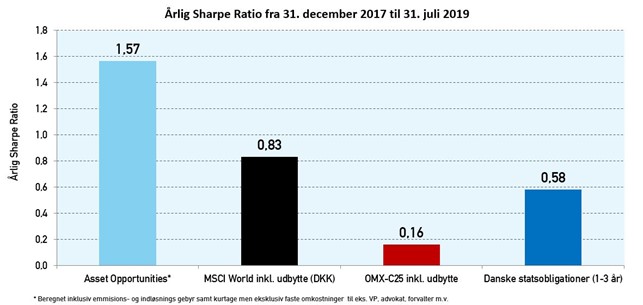

Sharpe ratio

Nobelprismodtager William F. Sharpe står bag nøgletallet Sharpe ratio som er et udtryk for, hvor godt dit afkast er sammenlignet med den risiko, du har påtaget dig. Nøgletallet kan hjælpe dig til at sammenligne forskellige investeringsselskabers evne til at skabe et risikojusteret afkast til dig.

Det, man sigter efter, er at have en sharpe ratio over 1. Når den ligger på 1, har du fået præcis det forventelige afkast ud for den givne risiko. Derfor ønsker man, at have en Sharpe ratio på mere end 1.

Her ses den årlige sharpe ratio fra 31. december 2017 til 31. juli 2019, og sammenholder Asset Opportunities med MSCI World Index, OMX-C25-indekset og danske statsobligationer (1-3 år).

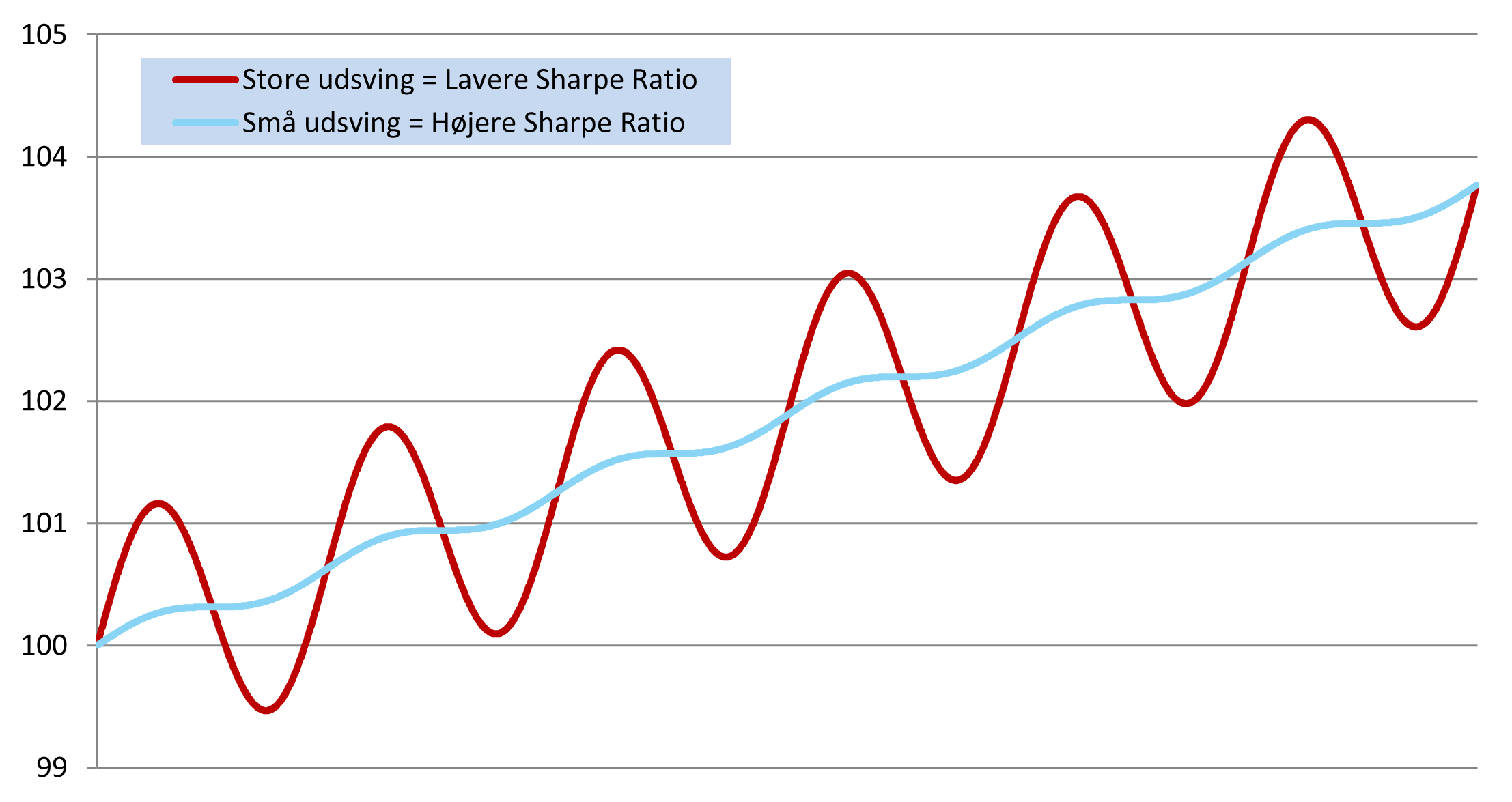

Samme afkast, men opnået med forskellig risici

Eksempel: To investeringsselskaber har leveret det samme afkast. Den afgørende forskel ligger i, hvordan de har opnået afkastet.

Det ene investeringsselskab (blå graf) har opnået et stabilt afkast, fordi den har løbet en lav risiko. Som det ses, har udsvingene været små, hvilket giver en høj sharpe ratio.

Det andet investeringsselskab (rød graf) har leveret et ustabilt afkast, fordi den har haft store udsving, og dermed har løbet en høj risiko. De store udsving giver en lavere sharpe ratio.

Nøgletallet indberegner altså udsvingene i kursværdien på de to investeringsselskaber, og angiver derfor afkastet justeret for risikoen.

Den tekniske forklaring: Hvorfor leverer den blå graf det bedste risikojusterede afkast?

Afkast skal altid ses i lyset af den risiko, der er løbet. Nøgletallet udregnes ved at fratrække den risikofrie rente fra det historiske afkast, divideret med den påløbne risiko for porteføljen. Når nøgletallet er lavt, spiller tilfældighed en større rolle, da standardafvigelsen er høj.

Akkumulerende vs. distributive afdelinger

Der findes akkumulative investeringsfonde og investeringsfonde med direkte udbetaling.

Ved akkumulative investeringer bliver afkastet reinvesteret og dermed ikke udbetalt. Det gode ved akkumulative investeringer er, at de lagerbeskattes, hvorfor gevinst og tab indeholdes i selskabets årsregnskab med de modregningsfordele, det indebærer.

Ved investeringer med direkte udbetaling får du selvsagt dit afkast udbetalt. Det er en realisering af din formue, og derfor bliver du straks beskattet.

Aktiv vs. passiv forvaltning

Aktiv forvaltning

Udgangspunktet for aktiv forvaltning er, at man forsøger at slå markedet og på den måde opnå et højere afkast end den gennemsnitlige markedsudvikling.

Den kaldes aktiv, fordi forvalteren analyserer på markedet løbende. På baggrund af beregninger og analyser tager forvalteren aktivt stilling til risikoprofil og positionering.

Fordelen ved aktiv forvaltning er, at der er mulighed for at slå markedet og dermed vinde i perioder, hvor andre taber. Ulempen ved aktiv forvaltning er, at der ikke er en garanti for, at forvalteren får ret i sine analyser. Desuden er der større omkostninger forbundet med aktiv forvaltning.

Passiv forvaltning

Historisk set stiger markedets værdi over tid. Netop dette er udgangspunktet for en passiv forvaltning, hvor tiden arbejder for dig som investor, fordi du følger den gennemsnitlige markedsudvikling. Her er formålet at opnå markedsafkastet minus de omkostninger, som er forbundet med passiv forvaltning.

Fordelen ved passiv forvaltning er, at der ikke er særlig mange omkostninger forbundet ved det. Ulempen er, at du netop følger markedet – både på opturene, men også på nedturene.

Kortsigtede vs. langsigtede investeringer

Når du investerer, er det vigtigt at have tidshorisonten for øje, da den er afgørende risikovilligheden.

Kortsigtede investeringer varer typisk op til maks tre år. Du skal være dygtig til at investere, hvis kortsigtede investeringer skal give mening for dig. Det kræver nemlig, at du er dygtig til at udvælge dine aktiver, men også at du er i stand til at købe og sælge på de rigtige tidspunkter også kaldet at time markedet. Til gengæld er der også chance for et højt afkast, hvis du investerer klogt. Derfor giver kortsigtede investeringer ikke så meget mening for dig, hvis du er privatperson, da det både kræver en god viden om og analyser af de finansielle markeder.

Langsigtede investeringer varer typisk mere end tre år. De giver mest mening for dig, hvis du som privatperson selv vil prøve at investere. Her følger du nemlig markedets naturlige gang med dets op- og nedture, og du har længere tid til at vinde eventuelle tab tilbage.

Cykliske vs. defensive aktier

Man taler tit om, at nogle aktieselskaber er mere følsomme overfor konjunkturerne end andre selskaber.

I selskaber der betegnes som cykliske vil forbrugeren købe markant færre af deres produkter, når tiderne er dårlige, og omvendt vil forbrugeren købe markant mere, når økonomien har det godt. Typiske cykliske industrier er transportindustrien, luksusvarer, råvareproducenter og teknologi, som alle sælger produkter, der vælges fra, når der skal skæres ned på forbruget.

I modsatte tilfælde vil forbrugeren som regel ikke skære nævneværdigt ned på produkter, der kan anses som nødvendige. Det gælder f.eks. strøm, medicin, mad og toiletpapir. Virksomheder der udbyder sådanne produkter kategoriseres som defensive, da deres salg påvirkes mindre af konjunkturbevægelserne, hvilket også betyder, at de nyder mindre godt af økonomiske opsving.

Vækst vs. valueaktier

Investorer betegner nogle gange aktier ud for deres fremtidsprospekter set ud for deres nuværende situation. Her veksler de mellem vækstaktier og valueaktier.

En vækstaktie betegner et selskab, der forventes at tjene betydeligt flere penge i fremtiden. Det gælder tit teknologiselskaber eller farmaselskaber, som ejer en unik teknologi eller patent, som investorerne forventer vil skabe massiv vækst. Da aktiemarkedet er fremadskuende, er disse forventninger indregnet i kursen i dag, og det afspejler sig i højere kurser og multipler.

Valueaktier betegner et selskab, hvor de fundamentale værdier, dvs. selskabets regnskabsmæssige værdi, ikke afspejles i en tilstrækkelig grad i aktiekursen. Modsat vækstaktier, forventer man sjældent, at valueaktier vil vækste voldsomt fremadrettet, og det gør dem i nogles optik dem mindre interessante.

Bull- og bear-markeder

Bull og bear begreberne dækker over henholdsvis de gode og dårlige tider på aktiemarkedet. Bull begrebet refererer til tyren, som er aggressiv, hvilket symboliserer et stigende aktiemarked. For bjørnens vedkommende går de i hi, som repræsenterer et faldende aktiemarked.

Et bull marked karakteriseres ved en periode med stigende aktiekurser, udbredt optimisme og en generelt stærk økonomi med høj beskæftigelse.

Det hænger tit sammen med makroøkonomiske faktorer såsom gunstige rentevilkår, voksende innovation eller økonomisk genoprettelse. Markederne har befundet sig i et Bull marked siden pandemiens umiddelbare og korte nedtur.

Et bear marked er kendetegnet ved udfordrende økonomiske forhold samt en høj grad af frygt og usikkerhed. Et eksempel herpå er Finanskrisen og tiden der fulgte efter.

Stop-loss og take-profit

Stop-loss refererer til en ordretype, hvor man kontrollerer sit maksimale tab på en given investering. Det er et computerstyret ordre, som bliver eksekveret lige så snart en betingelse er opfyldt. Det kunne f.eks. være, at en investering skal sælges, hvis den falder med over 10 % i værdi.

Take-profit er det modsatte tilfælde, hvor man automatisk sælger en investering, når en given tærskel er nået. Eksempelvis kan man have en take-profit ordre, der eksekveres, hvis ens investering vokser med 20 %.

Stop-loss og take-profit er smarte værktøjer at bruge for at begrænse sin tabe og en måde at tage sin gevinster hjem.

At gå "lang" og "kort"

Begreberne lang (long) og kort (short) er meget forekommende, når man omtaler sine investeringspositioner.

At være lang refererer til, at man har indgået en position med en forventning om, at aktivet vil stige i værdi.

Med at gå kort menes der, at man har en forventning om, at et aktiv vil falde i værdi.