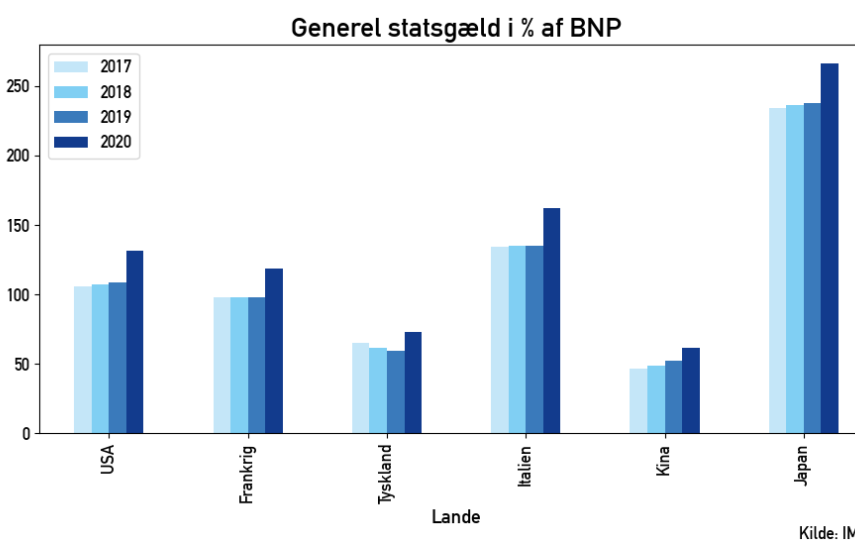

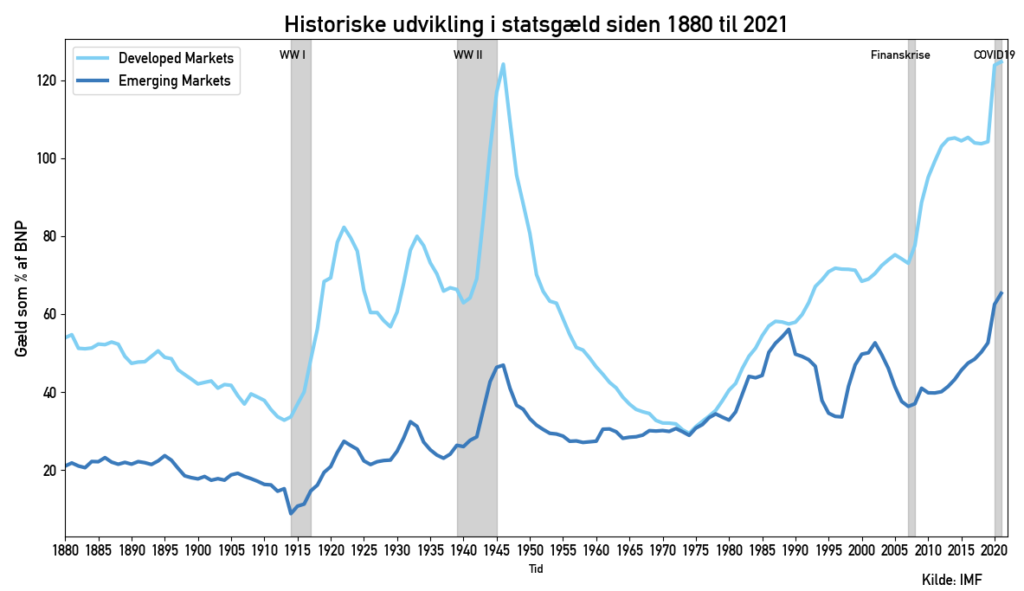

Siden finanskrisen i 2007-2009 har størstedelen af de udviklede lande forøget deres statsgæld betydeligt. Under Covid-19 pandemien i 2020 og 2021 tog statsgælden et gevaldigt hop, da regeringer har lavet hjælpepakker af historiske proportioner for at holde hånden under samfundet. Den primære årsag til, at det har været muligt, er de faldende renter over de sidste 10 år. De har gjort rentebetalingerne mindre tunge på statsbudgetterne. Det betyder til gengæld, at det samlede gældsniveau er på samme niveau nu som efter anden verdenskrig i den udviklede del af verden.

I 2022 rejser spørgsmålet sig: Hvad er konsekvensen af en større rentestigning for de forgældede stater?

Har markederne tillid til Italien?

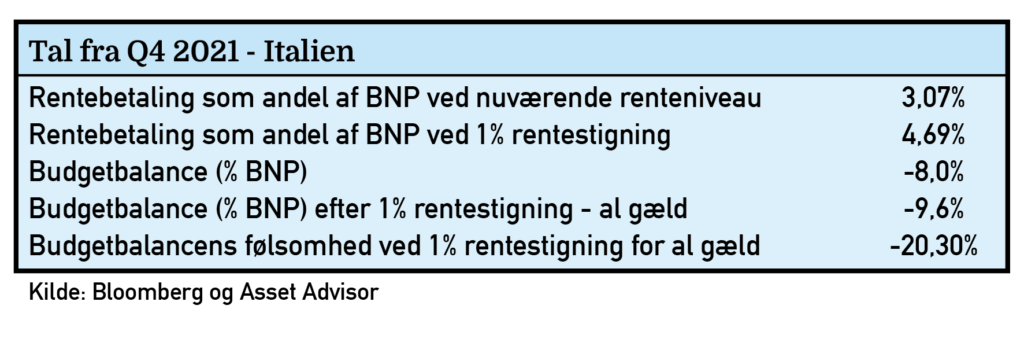

Nedenstående tabel viser en oversigt over Italiens gældsnøgletal. Her kan man se, hvad der vil ske, hvis rentebetalingerne stiger med 1%, samt hvilken effekt det har på budgetbalancen. Naturligvis vil stigende renter ikke påvirke de samlede rentebetalinger, før Italien skal ud at refinansiere deres udstedelser. Her er nøgleordet tillid. Markederne skal have tillid til, at Italiens gæld ikke løber løbsk, og dét alene kan få italienske renter til at stige.

Fra nedenstående tabel fremgår det, at den udstedte gæld i Italien har en årlig rentebetaling på 3,07% af BNP. Ved en stigning i rentekurven på 1%, vil dette tal vokse til hele 4,69%. Det vil få det årlige underskud på budgetbalancen til at stige med 20,30%. Da Italien er eurozonens tredje største økonomi, er den selvsagt vigtig for Den Europæiske Centralbank (ECB) og Europas samlede økonomi.

Den Europæiske Centralbanks u-vending

Torsdag den 3/2 2022 bød på en overraskende ændring fra ECB. Formanden Christine Lagarde åbnede for første gang op i retorikken for en rentestigning i 2022. Det overraskede markedet og gav kraftige rentestigninger til følge, især i de mere perifere eurolande. Det har for eksempel fået den Italienske 10-årige rente over 2% for første gang siden maj 2020. ECB følger trop på flere andre af verdens centralbanker ført an af den amerikanske centralbank (FED), der forsøger at komme den buldrende inflation til livs. Ændringen kommer ovenpå en inflation i eurozonen på 5,1%, hvilket er den højeste nogensinde målt for eurozonen.

Siden ECBs u-vending steg renterne på italienske 2-årige og 10-årige statsobligationer med helt op til henholdsvis 0,46% og 0,44%. Til sammenligning ser vi de tyske renter, som ved de 2-årige statsobligationer steg med 0,18%, imens de 10-årige steg med 0,20%. Det vil altså sige, at kreditrisikoen på den italienske gæld steg markant. Det er et udtryk for den merrisiko, investorerne mener, der er ved at løbe risiko på Italien. Det beviser den store usikkerhed, der er omkring Italiens økonomiske modstandsdygtighed over for rentestigninger.

Kampen mod inflationen

Centralbankernes fælles hovedpine er en historisk høj inflation kombineret med et meget stærkt arbejdsmarked (med undtagelse af Sydeuropa), der er kommet sig hurtigere end forventet oven på Covid-19 pandemien. Siden marts 2020 har centralbankerne holdt renterne kunstigt lave og pumpet milliarder ud i økonomien gennem deres opkøbsprogrammer i obligationsmarkederne. Nu kan markederne se enden på disse opkøbsprogrammer i USA og en nedtrapning i Europa. Samtidig har staterne opbygget enorme mængder af gæld, hvilket ikke har været noget problem indtil nu, da staterne har kunne finansiere det til meget lave renter. Men som tidligere nævnt: Hvad gør de forgældede stater, når de ikke længere kan det?

FED har grønt lys - ECB har hovedpine

I USA har arbejdsløsheden allerede knebet sig under den magiske grænse på 4%, der giver grønt lys til FED til at bekæmpe inflationen. FEDs største bekymring er, at de kommer til at slippe foden fra speederen for hurtigt, så økonomien ender i en nødopbremsning, som slår væksten ihjel. På vores side af Atlanten har ECB en større hovedpine, da divergensen i statsgæld på tværs af eurozone landene er så stor.

ECBs hovedpine opstår ved både at balancere en inflation, der ikke må løbe løbsk, men samtidig sørge for, at de mest forgældede lande som Italien og Grækenland stadig kan finansiere deres store gældsforpligtelser. Det er afgørende for, at landene ikke ender i en ond gældsspiral, hvor deres gæld vokser hurtigere, end deres budgetbalance kan håndtere. Logikken er, at hvis rentebetalingerne æder en større og større del af skatteindtægterne, så vokser gældsbjerget for hurtigt. Siden opkøbsprogrammet APP begyndte i 2015 (med undtagelse af 2019) har ECB stået klar som en af de største købere, når Italien er kommet til markedet og har bedt om penge til nyudstedte statsobligationer.

Der er ingen tvivl om, at det bliver skelsættende for Europas økonomi, om Christine Lagarde og resten af ECB kan løse inflationsproblemet, uden at investorerne mister tilliden de mest forgældede lande som Italien.