Foto: Pexels

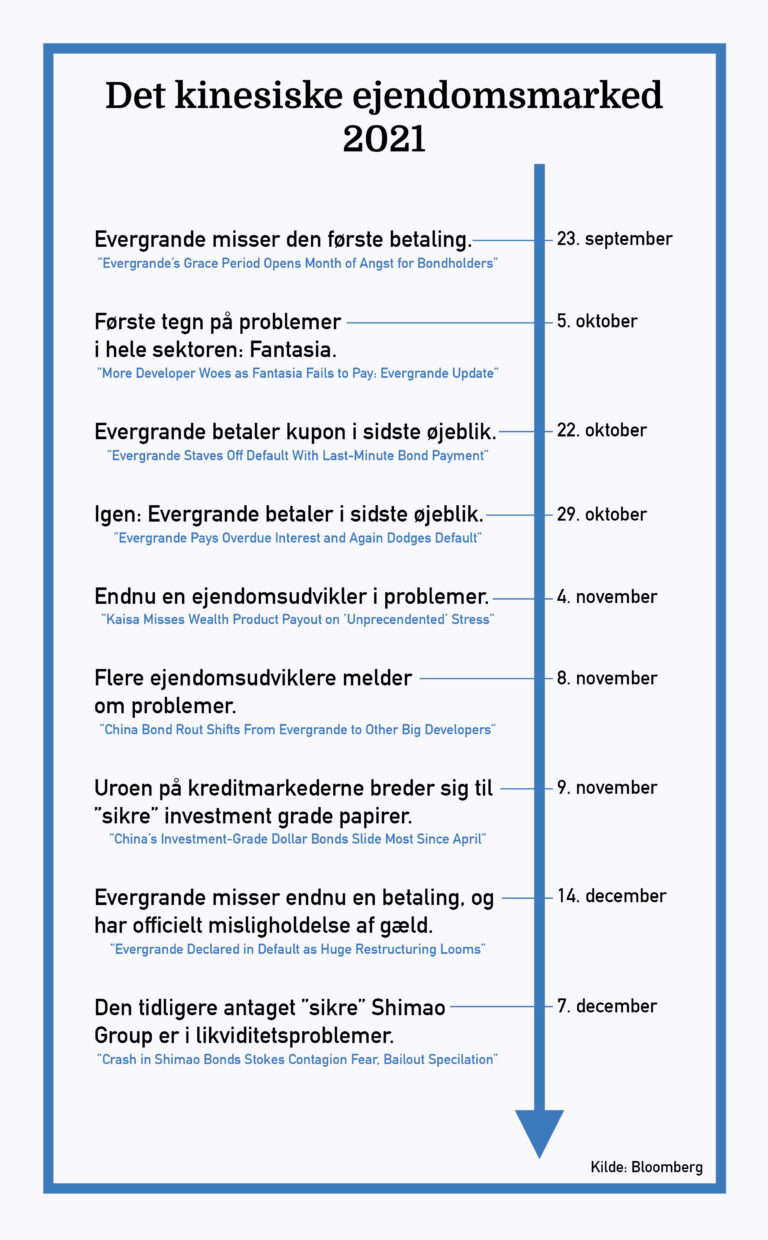

Den 9. september 2021 skrev vi om den meget udfordrende gældssituation, som den kinesiske ejendomsudvikler Evergrande stod overfor. Der er sket meget siden, og det fortjener en opfølgning.

Evergrande har siden balanceret på en knivsæg mellem at nå deres rentebetalinger på de udestående obligationer og konkurs. I mellemtiden er problemer fra flere kinesiske ejendomsudviklere kommet op til overfladen herunder Fantasia og Kaisa Group. Sidstnævnte endte, sammen med Evergrande, med at misligholde deres gæld med forfald d. 7. december 2021.

Nedenfor kan du se nogle vigtige nedslag i forløbet med Evergrande og den kinesiske ejendomssektor. De blå overskrifter stammer fra artikler på Bloomberg News og lægger sig op ad begivenhederne.

Når tilliden til de stærke svækkes

Torsdag den 16. december 2021 faldt kinesiske ejendomsaktier til det laveste niveau siden 2017. Dette er et tegn på, at problemerne, der først kom til overfladen med Evergrande, nu har spredt sig til resten af ejendomssektoren i Kina. Shimao Group, der for blot en måned siden var regnet som en af de mest solide og stabile ejendomsudviklere i Kina, oplevede et markant fald i aktien og deres obligationer på henholdsvis 35% og 30 cent i denne uge. Det skete, da det kom frem, at de har solgt aktiver fra for at rejse likviditet.

Selskabet er blot den 13. største ejendomsudvikler i Kina, men på grund af dets status som værende en stærk udvikler, har Shimao Group været immun over for tumulten omkring Evergrande og andre gearede ejendomsudviklere. Signalværdien er stor, når et selskab med høj kreditvurdering (investment grade) falder dramatisk. Det kan nemlig skabe en meget bredere revurdering af risikoen i den kinesiske ejendomssektor. Bekymringen er, at hvis huskøberne bliver skræmte af uroen hos dem, som tidligere blev antaget som værende sikre ejendomsudviklere, så kan det påvirke salget i hele ejendomssektoren og føre til konkurser.

Uroen omkring de kinesiske ejendomsudviklere og deres store gældsforpligtelser er også til at få øje på i obligationsmarkederne. Specielt de kinesiske High Yield obligationer (lav kreditkvalitet), også kaldet ”Junk Bonds”, er faldet så meget, at de nu betaler 21% i rente.

Formuer bundet i boligmarkedet

For at forstå vigtigheden af det kinesiske boligmarked, skal det sættes i perspektiv til, hvor stor en del af den kinesiske befolknings formuer, der er bundet op på boligmarkedet. Ifølge analysehuset Moodys er mellem 70-80% af husstandenes formuer bundet til ejendomsmarkedet. Det betyder, at den gennemsnitlige kinesiske forbrugers velstand er ekstremt eksponeret overfor udviklingen i boligpriserne i Kina. På trods af den relativt lille del af gælden, der er ejet uden for Kina, kommer 1/3 af verdens vækst fra Kina, og yderligere er 1/3 bundet op på handel med Kina. Det vil sige, at 2/3 af verdens vækst er bundet op på den kinesiske økonomi. En stor del af denne vækst er afhængig af stærke kinesiske forbrugere.

Naturligvis møder dette problem stor fokus fra den kinesiske regering, da de ønsker at løse det så problemfrit som overhovedet muligt. Dette er imidlertidigt ikke et nemt problem, da regeringen på samme tid gerne vil statuere et eksempel ud af Evergrande og lignende selskaber, der har taget for meget risiko og opført sig som værende ”too big to fail”. Det kinesiske kommunistparti afholder deres 20’ende partikongres i 2022 og Xi Jinping vil formentlig gå langt for at Kinas økonomi ser stærk ud, hvilket indikerer hans villighed til at hjælpe ejendomssektoren. Men kan han lykkes med at balancere mellem at statuere et eksempel og samtidig holde gang i vækstlokomotivet?

Situationen her understreger vigtigheden af, at man som investor også bør følge med i periferien og ikke blot det, som er lige foran næsen på én. Det er typisk ikke der, man finder problemerne.

Kilder

Chinese regulators meet with developer Evergrande as scrutiny on real estate grows (CNBC)

Sydbank Markets

Crash in Shimao Bonds Stokes Contagion Fear, Bailout Speculation (Bloomberg News)

China developer selloff deepens as Shimao deal raises 'red flag' (The Business Times)