De finansielle markeder er længe blevet studeret og forklaret ud fra traditionel finansieringsteori. Med tiden har man dog erfaret, at der er en række uoverensstemmelser mellem traditionel finansieringsteori og konkrete situationer på de finansielle markeder. Behavioral finance er blevet et vigtigt redskab til at forklare disse uoverensstemmelser. Helt konkret kan behavioral finance bidrage til at forklare psykologiens betydning for investoradfærd samt gøre os klogere på, hvordan dette kan være med til at påvirke markedernes udvikling.

Myten om den rationelle investor

Med udgangspunkt i hypotesen om det efficiente marked antages det, at investorer altid er rationelt tænkende og handlende væsner, som agerer rationelt ud fra den tilgængelige viden om markedet. Men er det nu også tilfældet i virkeligheden, når vi gang på gang oplever eksempler på det modsatte?

Behavioral finance udfordrer antagelsen om den rationelle investor og anerkender betydningen samt effekten af psykologiens indflydelse på investorers beslutningsprocesser. Ifølge Behavioral Finance teorierne handler investorer ikke altid rationelt, som tidligere antaget. Derimod viser forskning, at mennesket ofte handler irrationelt i situationer, hvor man tidligere antog, at de agerede rationelt. Men hvad betyder dette så i praksis? Lad os se på et par eksempler på irrationel investoradfærd, måske disse kan bidrage til en bedre forståelse.

Investorpsykologien

Lemmingeeffekten

Første eksempel på irrationel investoradfærd er lemmingeeffekten. Det er min påstand, at vi alle har oplevet at agere som en lemming. Investorer vælger meget ofte blot at følge med strømmen og udelader selvstændig stillingtagen til de finansielle beslutninger, de står overfor. Vi bruger denne strategi, når vi møder noget komplekst og uoverskueligt, eksempelvis når der skal træffes beslutninger i det usikre finansielle marked. Vores lynhurtige system 1 hjerne* går ind og tager over. Beslutninger som træffes i dette system, kræver ikke bevidste overvejelser. Forklaringen på denne adfærd kan muligvis findes, hvis vi kigger på følgerne af henholdsvis at følge med eller gå imod strømmen. Hvis vi går imod strømmen, står vi ofte alene, hvilket kan give en følelse af usikkerhed. Vælger vi derimod at følge med strømmen, står vi ikke alene, hvilket kan give en følelse af tryghed. Dermed er det mindre krævende at følge med strømmen end at gå imod strømmen.

Lemmingeeffekten oplever vi blandt andet på de finansielle markeder i form af panik, når markederne påvirkes af rygter eller ubegrundede forventninger. Det ses også, når visse industrier eller aktier handles i bund som følge af en fælles ubegrundet antagelse om, at visse aktier ikke er en god investering.

Den usårlige investor

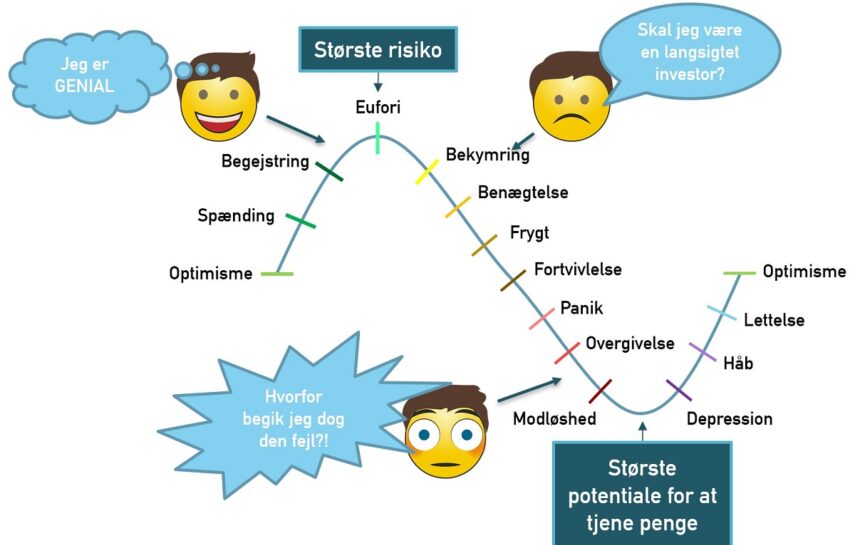

Et andet eksempel på irrationel investoradfærd er den usårlige investor. Mange kan nok nikke genkendende til følelsen af at være en usårlig investor, når egne investeringer har båret frugt gennem en længere periode. Man sidder med følelsen af at være næsten genial og følelsen af, at markedet nok skal håndtere de udfordringer, der måtte komme. Euforien tager over. Man glemmer omtanke og analyse og agerer i stedet på baggrund af erfaring, intuition og følelser. Dette er ikke hensigtsmæssigt, når man skal træffe vigtige finansielle beslutninger.

En bevidst, rationel og velovervejet investoranalyse ville formegentligt resultere i, at man som investor ville overveje at løbe en mindre risiko eller slet ingen, hvis man forventeligt befandt sig på toppen af en konjunkturudvikling. Modsætningsvis ville man, fra et rationelt synspunkt, være villig til at løbe en større risiko i markedet, hvis man forventede at markedet havde ramt bunden og stod overfor en større stigning. Historisk er det dog det modsatte vi oftest oplever. Investorer er generelt mere tilbageholdende med at investere på bunden af en finansiel krise, hvor investerinspotentialet forventeligt er større end på toppen af en langvarig markedskonjunktur (se figur 1).

Viden, som betaler sig

Hvordan får vi så inddraget denne viden om behavioral finance og irrationel investoradfærd i vores finansielle beslutninger? Jo, nøgleordene er omtanke og bevidst stillingtagen. Vi skal forholde os kritiske til markedet. Vi skal aktivt og bevidst forholde os til vores risikovillighed og sætte os ind i, hvilken risiko vi løber i markedet. Hvis vi vil forstå markedets bevægelser, skal vi være bevidste om, at vi mennesker ikke altid agerer rationelt. Dette kan vi således medtage i vores beslutningsproces, og forhåbentligt kan det være med til at gøre vores beslutninger mere velovervejede og mindre baseret på følelser og intuition.

*Kahneman beskriver vores hjerner som bestående af to systemer. Henholdsvis system 1 (hurtigt, automatisk, ukontrolleret, ubevidst og intuitivt) og system 2 (langsomt, reflekteret, kontrolleret og bevidst). System 1 fungerer som en maskine på baggrund af erfaringer og vaner og kræver ikke megen koncentration eller overvejelser, hvorimod system 2 håndterer komplekse og nye opgaver, som kræver koncentration.

Vil du vide mere?

Supplerende litteratur

Vi anbefaler at læse artiklen "AT TÆNKE - hurtigt og langsomt" af Daniel Kahneman, som omhandler behavioral finance.

Ønsker du et indblik i, hvilke konkrete beslutningsfejl vi alle begår, vil jeg anbefale dig at læse Rolf Dobellis ”Kunsten at leve godt” og ”Kunsten at tænke klart”.