Er der recession? Vi kigger på beviserne

- Frederik Flodgaard

- 21/04/2023

- 11:12 am

- 0 comments

Overvejer du at købe en ny bil? Nyt hus? Måske blot flere aktier til din portefølje? Så vil du have gavn af at overveje om økonomien befinder sig i en recession. Læs med her, og bliv klogere på fremtidsudsigterne.

I kølvandet på COVID-19 krisen og invasionen af Ukraine har Danmark og den øvrige verden været nødt til at forholde sig til kraftigt stigende priser. Verdens centralbanker har taget kampen op med inflationen, og i næsten uset tempo hævet de pengepolitiske renter for at genfinde et stabilt og moderat inflationsniveau. Forhøjede renter hjælper med at begrænse udlån grundet stigende rentebetalinger på f.eks. realkredit, og mindsker risikoappetitten for investorer. Det hjælper endeligt med at svække efterspørgslen og dermed presset på inflationen.

Centralbankerne skal balancere på en knivsæg, da en forhastet U-vending i pengepolitikken kan risikere at genantænde inflationsbålet. Omvendt risikerer centralbankerne at ødelægge økonomien for meget, hvis de er for sent ude til at moderere pengepolitikken.

Beslutningsansvaret for rentepolitikken tilfalder centralbankerne, og det er derfor op til investoren og forbrugeren at vurdere, om det nuværende investeringsmiljø er gunstigt eller ufordelagtigt. Er det det rette tidspunkt at købe bolig på eller kan det svare sig at vente? Bør man placere sine penge i aktier nu, eller bør man frygte udsigten for økonomien og aktiemarkedets reaktion?

Med pointerne foroven in mente, bliver det derfor relevant at spørge sig selv om økonomien er på vej ind - eller allerede befinder sig - i en recession?

Hvordan defineres en recession?

En recession kan helt overordnet kendetegnes ved, at økonomien oplever en opbremsning og et medfølgende fald i den økonomiske aktivitet. Der findes dog ingen entydig definition af en recession.

Det amerikanske bureau for økonomisk aktivitet definerer en recession som et signifikant fald i økonomisk aktivitet på tværs af økonomien, og som varer mere end nogle få måneder

Hos mange økonomer defineres en teknisk recession som to kvartaler i træk med negativ real BNP-vækst.

Når vi forsøger at udvide vores forståelsesramme indenfor sandsynliggørelsen af en recession, giver det mening at kigge efter information på de finansielle markeder. Analyser er ikke en mangelvare. Tværtimod, er der en overflod af informationer og indikatorer. Det er en kompliceret proces at adskille væsentligt information fra støj. Vi vil derfor præsentere en række anerkendte og pålidelige indikatorer i håb om at tilnærme os et svar på, om recessionen er foranstående.

Inverteret rentekurve

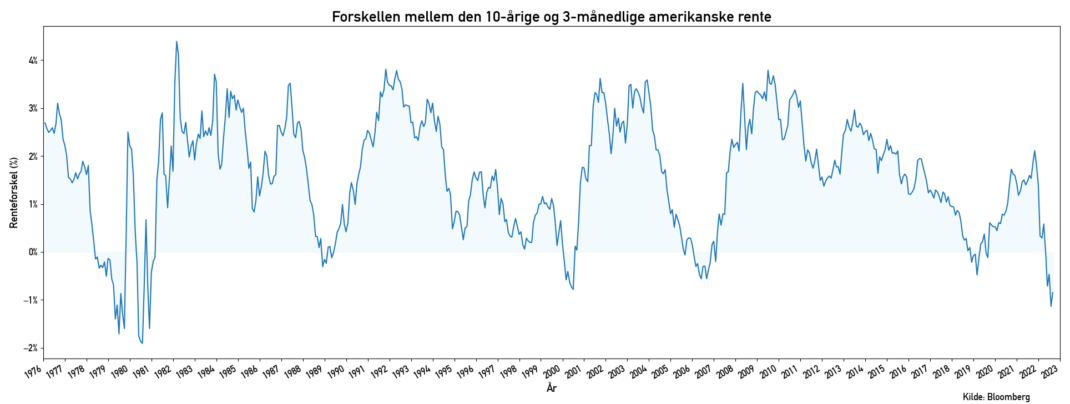

En af de mest populære og omtalte recessionssignaler kan aflæses ved at studere rentekurven. Rentekurven er et udtryk, der dækker over forskellen mellem korte og lange renter. Oftest stiger renten jo længere ud på kurven, du kommer. Når den korte rente derimod overstiger den lange rente, siger man, at rentekurven har inverteret – eller er blevet negativ. En inverteret rentekurve signalerer, at obligationsmarkedet tror på, at centralbankerne lykkedes med at bremse økonomien ved at presse renterne op på kort sigt. Derved handler markedet de lange obligationsrenter ned i forventningen om, at inflationen på længere sigt stabiliseres på et lavere leje grundet den økonomiske afmatning.

Det mest interessante ved en inverteret rentekurve er, at der de sidste 60 år er kommet en recession i USA efter, at kurven inverterede.

Tag nu et kig på denne graf:

Den amerikanske rentekurve inverterede i oktober 2022. Det ses i grafen, at den korte rente de sidste fire årtier aldrig har været relativ større end den lange rente. Det vidner om, at obligationsmarkedet tror på, at den amerikanske centralbank får bremset økonomien, hvilket kan føre til en recession.

Boligmarkedet

Boligmarkedet er en vigtig komponent af økonomien. Boligrelaterede jobs og økonomisk aktivitet udgør et sted mellem 15-18 % af den amerikanske BNP og beskæftigelse.

Grundet denne størrelse samt ejendomsbranchens rentefølsomme natur (en rentestigning på 1 procentpoint får boligpriserne til at falde 6-9 %) reagerer boligmarkedet på skiftende økonomiske og finansielle forhold. Boligmarkedet kan af denne årsag anvendes som et konjunkturbarometer eller en recessionsindikator.

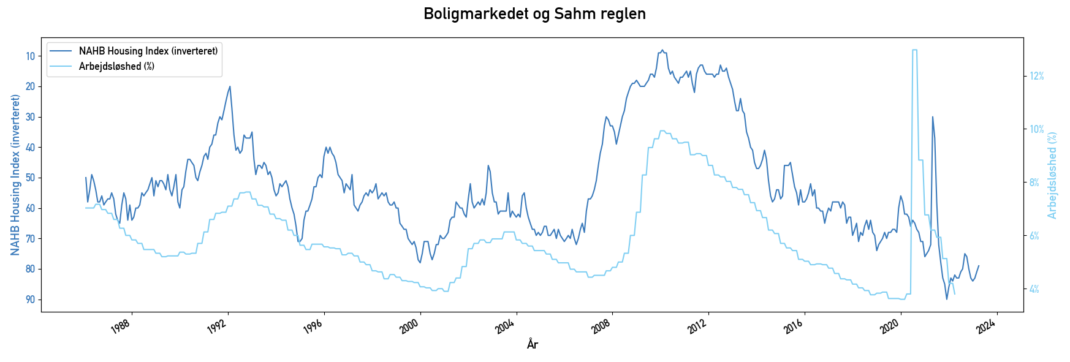

Nedenstående graf angiver forholdet mellem det amerikanske byggeindeks og arbejdsløsheden i den amerikanske økonomi. Byggeindekset er baseret på byggeindustriens opfattelse af det nuværende niveau for salget af énfamilie huse samt forventningerne til salget de næste seks måneder. Ifølge Fed økonomen Claudia Sahm, så starter en recession, når et 3-måneders glidende gennemsnit af den amerikanske arbejdsløshed stiger med et halvt procentpoint over den laveste observation i de forgange 12 måneder. Det betyder, at en arbejdsløshedsprocent på 4,1 % vil være tilstrækkeligt.

Ovenstående graf afbilleder, at NAHB indekset er ledende for den amerikanske arbejdsløshed med cirka 12 måneder. I dag befinder byggeindekset sig i et væsentligt lavere niveau, hvilket indikerer, at arbejdsløsheden er stigende i USA (seneste observation: 44).

Den opmærksomme læser vil dog bide mærke i, at den nuværende amerikanske arbejdsløshed er på et rekordlavt niveau, og vil sandsynligvis også fremhæve, at der stadigvæk skabes jobs i den amerikanske økonomi. Dykker man dybere vil man derimod se et mindre rosenrødt billede. For 2022 og 2023 er der blandt andet evidens for, at antallet af midlertidig kontraktansatte i USA er dalende, og er blandt de første til at blive fyret, når tiderne er dårlige. De gennemsnitlige ugentlige arbejdstimer er fortsat faldende, hvilket udtrykker en reduktion i efterspørgslen efter arbejdskraft. Endeligt er der igangsat en række nedskæringer indenfor industrier som teknologi, finans og underholdning.

Man må dog ikke tage fejl af, at det amerikanske jobmarked stadigvæk er stærkt, om end det er vigtigt at anerkende sprækkerne i det.

Arbejdsløsheden er stadig meget lav (3,5 %), men en negativ udvikling i boligmarkedet målt via NAHB indekset vil være ledende for arbejdsløsheden. Det kan med rimelighed konkluderes, at den amerikanske arbejdsløshed vil vokse - muligvist i så stort et omfang, at der signaleres en recession ud for Sahm-reglen.

Hvad er et glidende gennemsnit?

Et glidende gennemsnit, eller moving average, er et gennemsnit man bruger på prisdata, som hjælper med at udglatte, eller ”smoothe”, en bevægelse ud. Det hjælper overordnet på at reducere støjen i dataen, og gøre det lettere at identificere en sammenhæng.

Et glidende gennemsnit på ti tager derfor gennemsnittet for de seneste ti observationer.

Nye fabriksordrer (Philly Fed Manufacturing New Orders)

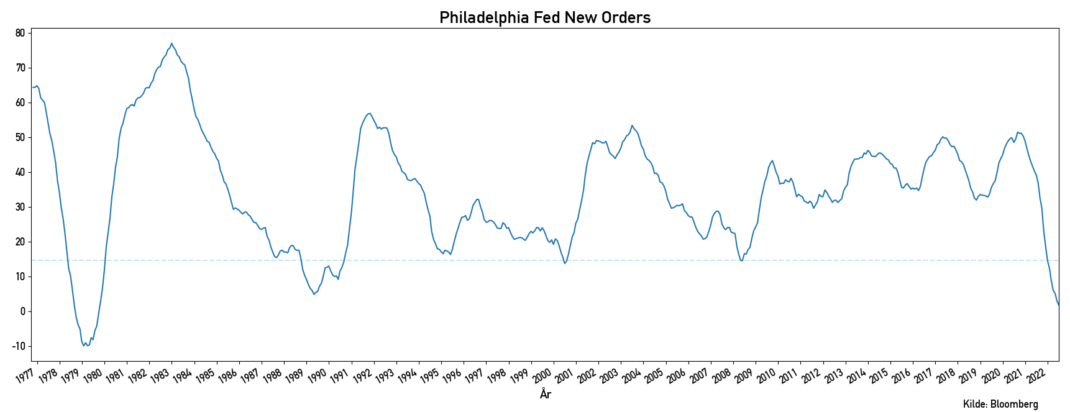

Når den danske nationalbank anvender deres recessionsmodel i USA, så kigger den blandt andet på antallet af nye byggetilladelser. Forecastet for nye byggetilladelser er baseret på et spørgeskema, der udsendes til 125 CEO’s i fremstillingsindustrien. I over 40 år har undersøgelsen forudset en recession (uden en falsk positiv), når et 12-måneders glidende gennemsnit falder under 15 to måneder i streg. Recessionssignalet kommer i gennemsnit otte måneder før en egentlig recession indtræffer.

Netop denne tærskel blev brudt allerede tilbage i oktober 2022, og som I kan se på grafen, så er vi blot kommet dybere ned i recessionsterritoriet, hvis du spørger de amerikanske produktionschefer.

Hvorfor kigger vi kun på data fra USA?

Den amerikanske økonomi har historisk været toneangivende for den europæiske økonomi. Det skal ses i lyset af det vestlige og globale samarbejde anført af USA, og den markante størrelse af den amerikanske økonomi, der har været verdens absolut største siden Anden Verdenskrig. Over to tredjedele af det globale aktiemarked ligger i USA, en tiendedel af verdens globale handel sker via USA. Dollaren er verdens absolut mest brugte transaktionsvaluta og er samtidig den globale reservevaluta. Det betyder, at ændringer i den amerikanske pengepolitik og de amerikanske investorers humør spiller en stor rolle for de globale finansieringsforhold.

Der er derfor mange gode grunde til, at man spejder efter indikatorer i den amerikanske økonomi, når man skal vurdere prospektet for en recession i Danmark.

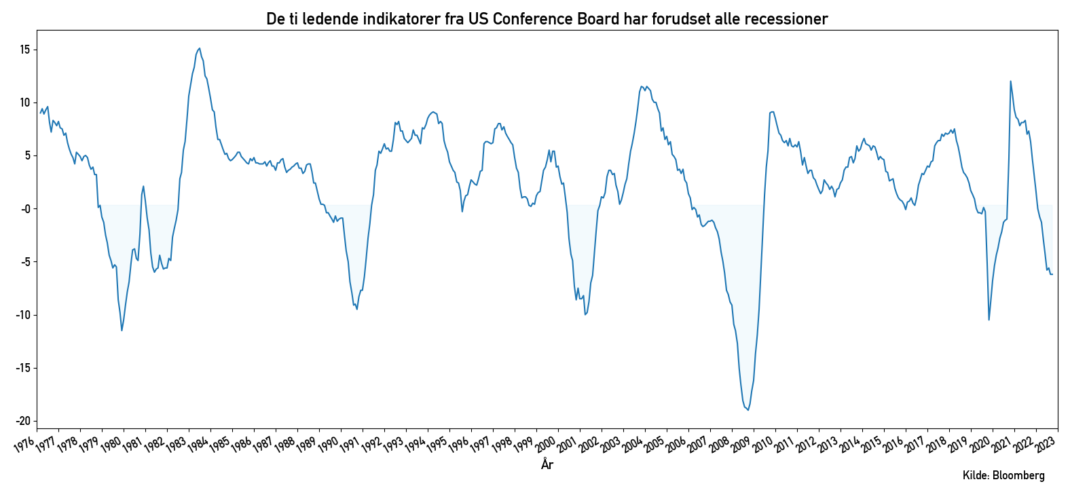

Det amerikanske Conference Boards recessionsbarometer

Som et sidste bud på et værktøj, der kan gisne om fremtidsudsigterne for økonomien, kan vi kigge på det amerikanske Conference Boards top 10 fremadkiggende indikatorer. Gennem 50 år har målingen forudset en recession, hver gang der har været (minimum) to negative målinger i streg.

Historikken, og de aktuelle tal, kan aflæses i nedenstående graf (negative værdier er skraveret i lyseblå):

I august 2022 kom der et recessionssignal. Medianen fra signal til recession er på syv måneder, hvilket vi lige har overskredet.

Opsamling

Vi har kigget på en række af de mest troværdige og historisk vigtigste varslingsværktøjer, som enstemmigt peger på, at den amerikanske økonomi kommer ud i en recession. Grundet vigtigheden af den amerikanske økonomi for den globale økonomi, er det meget sandsynligt, at Danmark og Europa også kommer i en recession, hvis amerikanerne havner i en.

Hos Asset Advisor mener vi, at der er belæg for, at netop dette scenarie udfolder sig, og at ovenstående indikatorer har en overbevisende og pålidelig historik.

Vil du høre mere om Asset Advisors syn på de finansielle markeder?

Så kom med til en af vores morgenmøder! Her deler fondsmæglerdirektør Per Gramstrup ud af Asset Advisors blik på de finansielle markeder, hvor han også giver et eksklusivt indblik i den aktuelle portefølje i Asset Opportunities afdelingen.

Vi holder også et webinar en gang i kvartalet, som du kan finde mere information om her.

Hvad er Asset Opportunities?

Asset Opportunities er et investeringsprodukt, som er relevant for dig, der ønsker en aktiv forvaltning af dine midler. Afdelingen rådgives af Asset Advisor Fondsmæglerselskab A/S, og investeringsstrategien sikrer, at porteføljen har en relativt høj risikoprofil, når vi forventer, at markedet stiger, og en relativt lav risikoprofil, når vi forventer, at markedet falder.

Kilder

- https://www.reuters.com/business/finance/us-yield-curve-inversion-what-is-it-telling-us-2022-03-29/

- https://www.frbsf.org/economic-research/publications/economic-letter/2018/march/economic-forecasts-with-yield-curve/

- https://www.wsj.com/articles/march-jobs-report-unemployment-rate-economy-growth-2023-3338931f

- https://www.tbsnews.net/bloomberg-special/us-recession-near-making-call-trickier-ever-574686

- https://nyheder.tv2.dk/business/2019-08-15-nationalbanken-advarer-verdens-oekonomi-slaar-sandsynligvis-i-bak

- https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb

- https://openart.ai/discovery/md-04c207ac-ceb4-486b-af4f-14d01b540611

- https://www.nahb.org/news-and-economics/housing-economics/housings-economic-impact/housings-contribution-to-gross-domestic-product

- https://www.lsb.dk/nyheder/2021/november/stigende-renter

- https://www.nber.org/research/business-cycle-dating/business-cycle-dating-procedure-frequently-asked-questions

- Alfonso Peccatiello: The Macro Compass

- Bloomberg LP