Resume:

Situationen i Italien er kritisk, og konflikten mellem Italien og Europa er spidset til. Økonomien i Italien er meget usund, ligesom den politiske situation er kaotisk. En ustabil italiensk økonomi har ikke kun betydning for Europa, men også for resten af verden. Den Europæiske Centralbank, ECB, har introduceret et nyt instrument, der måske kan blive italienernes redning. Vi kigger på, om det er Italiens redning, eller om Italien er på vej mod afgrunden.

I februar gjorde porteføljemanager Christand Sand og finansanalytiker Frederik Flodgaard opmærksom på, at Italien og Den Europæiske Centralbank stod overfor et større problem. Problematikken udsprang af den høje italienske statsgæld, som har en stor indflydelse på det italienske statsbudget på grund af de stigende rentebetalinger – et problem der kun vil tage til i takt med, at renterne stiger.

Det er også ECB's hovedpine. Forskellen mellem den italienske 10-årige rente (4,19%) og den tyske 10-årige rente (1,77%) nåede 2,42 procentpoint den 14. juni, hvilket var det højeste niveau siden maj 2020. Dette viser, at investorerne er blevet mere nervøse for udviklingen i Italien. De sydeuropæiske økonomier som f.eks. Italien og Spanien anses som værende betydeligt svagere og mere sårbare end eksempelvis Tyskland.

Udsigten til et muligt et statsbankerot er fatalt for hele eurozonen grundet Italiens økonomiske størrelse, derfor må italienerne søge hjælp.

Hvad får en rente til at bevæge sig?

Når flere investorer sælger en obligation eksempelvis fordi investorerne er blevet mere usikre, så stiger afkastet, dvs. rentebetalingen, på obligationen. Dermed får investorerne, der holder obligationen, et bedre afkast. Det får renterne på blandt andet bolig- og banklån til at vokse, og forringer den pengepolitiske situation. Omvendt kan en centralbank få renterne til at falde ved at opkøbe obligationer.

ECB's redningsforsøg

Christine Lagarde forsøgte ved ECB's ordinære møde den 9. juni at berolige markederne ved at understrege ECB's støtte til den italienske økonomi. Her blev det blandt andet tilkendegivet, at ECB vil oprette nye opkøbsværktøjer af statsobligationer for at støtte Sydeuropa. På ECB's ekstraordinære krisemøde den 15. juni lovede ECB, at de ville "opfinde" et nyt værktøj, der kan hjælpe Italien, hvilket de fortalte markedet om den 21. juli halvanden måned senere.

Nogle mener, at ECB går ud over sit mandat med deres opkøbsprogrammer. Senest under COVID-19 gennemførte ECB deres pandemi opkøbsprogram, PEPP, der fik kritik for at være på kanten med centralbankens bemyndigelse. ECB hævder at have lov til at foretage obligationsopkøb for at sikre prisstabilitet i eurozonen, mens andre hævder, at opkøbene svarer til monetær finansiering, hvilket er ulovligt under EU-traktaterne. Det tegner et sløret billede af, hvilke bestemmelser som ECB er underlagt, når ECB opkøber gældsinstrumenter.

PEPP-programmet under COVID-19 illustrerer også, at ECB's værktøjskasse kan udvides, hvis situationen er alvorlig nok. Dette skete netop i juni måned i år, hvor ECB måtte reagere på de voldsomme rentestigninger, der var i Italien i forhold til resten af eurozonen. ECB var nødt til at genoprette tilliden.

ECBs nye instrument

Den 21. juli blev en historisk dag i europæisk centralbankhistorie. For første gang i mere end ti år blev renten hævet, endda med 0,5 procent, hvilket er den højeste renteforøgelse siden juni 2000. Rentestigningen var udramatisk, da alle i markedet forventede det.

Den anden nyhed der blev leveret, var annonceringen af TPI, Transmission Protection Instrument, der giver ECB muligheden for at købe gældsinstrumenter udstedt af den offentlige eller private sektor, såfremt det er hensigtsmæssigt. Det betyder, at ECB i princippet kan købe så mange italienske obligationer, som de har lyst til.

Det mest interessante ved TPI-instrumentet er dets psykologiske betydning for investorerne. Da alene eksistensen af sådan et instrument kan få flere investorer til at investere i italienske obligationer og sikkerheden om, at ECB kan søsætte TPI, kan være nok til at skabe stabilitet og ro i maverne hos investorerne.

I sidste ende er TPI problematisk grundet ECB's ugennemsigtige mandat, når det kommer til opkøb af statsgæld. ECB har opstillet nogle kriterier, der skal være opfyldt inden centralbanken kan iværksætte TPI, der i sin grundsubstans forlanger, at den pågældende stat skal føre en sund og stabil finans- og makroøkonomisk politik. Dette vurderingsansvar tilfalder EU-kommissionen i Bruxelles, hvorved der skabes armslængde mellem ECB og bevillingen af TPI.

"Super" Marios afgang har skabt stor politisk usikkerhed

Draghi havde indtil hans afgang i juli været nøglefiguren i italiensk politik grundet hans baggrund som tidligere formand i ECB og hans stærke omdømme hos italienerne (57,5% af den italienske befolkning var glade for Draghis regering, mens blot 38,5% er positivt stemte overfor det forekommende valg). Draghis afgang har derfor medført nyvalg og nyt politisk kaos.

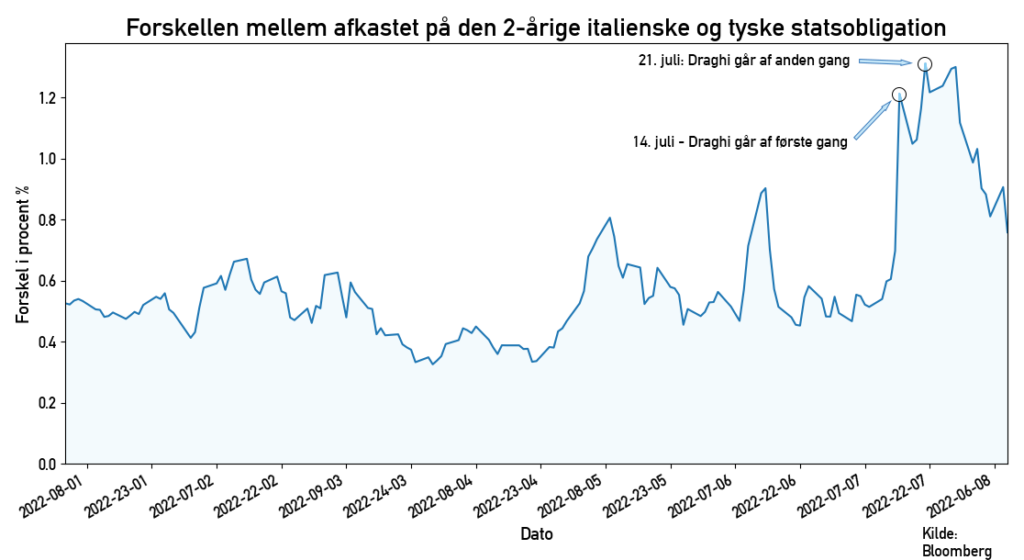

I første omgang valgte Draghi den 14. juli at gå af, hvor differensen mellem den 2-årige italienske og tyske statsobligation steg ikke mindre end 0,51 procentpoint på en dag. Stigninger i den størrelsesorden er højst usædvanlige, og kan betragtes som et udtryk for, at investorerne tabte tillid til den italienske økonomi med Draghis exit.

Italien skal vælge en ny premierminister den 25. september, hvor højrefløjen med Giorgia Meloni i spidsen projekteres til at vinde valget. Den italienske højrefløj har historisk været skeptiske overfor EU indtil for nyligt, hvor en ny pro-EU linje blev lagt. Den nye EU position fra den traditionelt nationalistiske højrefløj kan være med til at berolige markederne, og derved undgå, at rentespændende kører længere ud.

Situationen er forværret

Det nuværende billede i Europa er derfor ikke lysere end det var i foråret, da vi sidst omtalte det. Tværtimod! Inflationen buldrer afsted, ECB iværksætter rentevåbnet og italienerne står og beder om hjælp, men kryber udenom de økonomiske spilleregler, som EU har fastlagt. Alt dette samtidigt med, at italienernes es, Mario Draghi, har trukket sig.

På den korte bane tegner der sig derfor et billede af større politisk uro i Italien, omvendt har annonceringen af TPI beroliget markederne for nu.

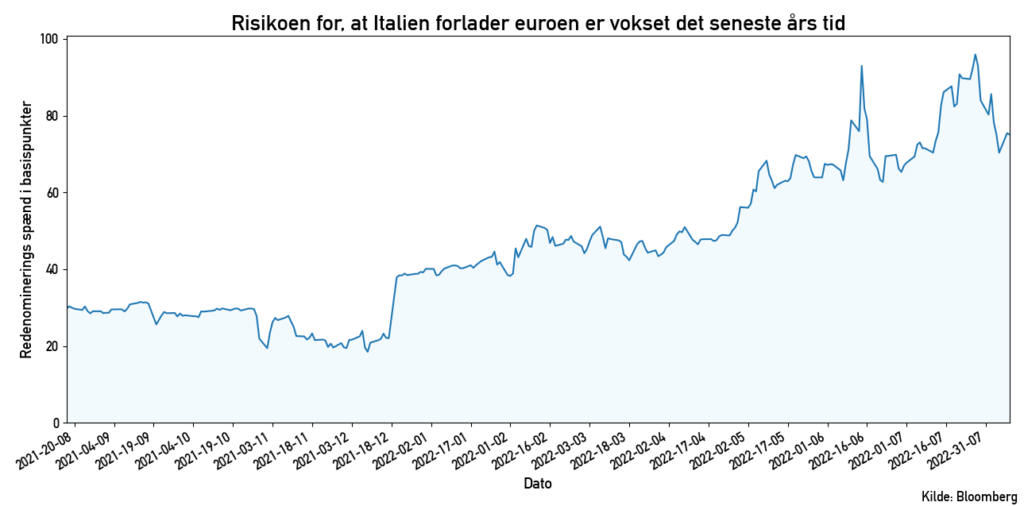

De potentielle langsigtede konsekvenser er også noget markedet har fået øje på. Det såkaldte redenominerings spænd, viser risikoen for, at et land forlader eurozonen. Figuren for oven afbilder den merpræmie, som en investor skal betale for at forsikre sig mod, at Italien skifter euroen ud med liren. Der tegner sig et klart billede af, at risikoen er vokset, hvor spændet senest målte 73 basispunkter. For andre pressede eurozone økonomier såsom Spanien og Frankrig ligger spændet på kun 12-13 basispunkter, mens det tyske er helt nede på 4.

Et basispoint er en måleenhed, der angiver ændringer i procentdele. 1 basispoint svarer til 0,01%, 10 basispunkter 0,1% og så fremdeles.

1 BP = 0,01%

10 BPS = 0,1%

100 BPS = 1%

1.000 BPS = 10%

Spørgsmålet er nu, hvad vil italienerne gøre for at imødekomme ECB's krav, og hvordan vil ECB bekæmpe den europæiske fragmentering? Det er et afgørende tidspunkt for Christine Lagarde, og hun skal balancere på et knivsæg for at tage hensyn til alle EU-staternes behov og samtidigt opretholde tillid til investorerne, mens de løbende hæver renten i inflationskampen.

Er du interesseret i at høre mere om Asset Advisors syn på markederne gående fremad, så kan du altid tilmelde dig en af vores morgenmøder via denne knap:

Ellers er du altid velkommen til at tage kontakt til os og høre mere om, hvordan vi kan hjælpe dig: